스마트한 세무서비스를

경험해 보세요

경험해 보세요

우리 회사 차는 업무용 승용차로 인정받을 수 있을까? 올해 업무용 승용차로 지출한 금액을 어디까지 경비 처리할 수 있을까? 보험은 꼭 가입해야 하는 걸까? 업무용 승용차에 관한 대표 궁금증 10가지에 대해 명쾌한 답을 드립니다.

사업 때문에 자동차를 자주 쓰는데, 어떤 건 비용 처리가 되고, 어떤 건 안 되고… 궁금한 점을 찾을 때마다 복잡한 기준 때문에 머리가 아프시죠? 매번 일일이 경비 처리가 가능한지 찾아보지 마시고 한 번에 요약된 정보를 싹 훑고 가세요.

세이브택스에서 업무용 승용차와 관련한 경비 처리에 대한 대표적인 궁금증 10가지를 Q&A 방식으로 시원하게 정리해드립니다.

경비 처리를 할 수 있는 업무용 승용차는 개별소비세법상 승용 자동차를 가리키는데요. 8인승 이하 승용 자동차를 가리킵니다. 따라서 9인승 이상의 승합차, 그리고 버스, 트럭 등의 차량은 적용 대상이 아닙니다.

또 배기량 1000cc 이하, 길이 3.6m 이하, 폭 1.6m 이하인 경우도 업무용 승용차에서 제외됩니다.

예를 들어 9인승 승합차 그랜드 스타렉스나 카니발, 화물차 포터 II, 트라고, 봉고 트럭, 모닝 같은 경승용차는 업무용 승용차가 될 수 없고, 그에 따라 관련 지출을 경비 처리할 수 없습니다. 다만 이와 같은 차종들은 사업상 수익을 얻기 위해 직접적으로 사용하는 경우, 부가세 매입 세액 공제가 가능합니다.

👉 업무용 차량으로 지출한 부가세, 매입세액 공제로 돌려 받으세요

제조·판매 시설 등 사업장 방문하거나, 거래처 또는 대리점에 들르는 경우, 또 회의에 참석하거나, 판촉 활동을 통해 차를 사용하는 경우가 있습니다. 교육 및 훈련 등 직무와 관련된 업무를 위하여 사용하는 것도 포함합니다. 마지막으로 출퇴근으로 사용하는 것도 차를 업무용으로 쓰는 것입니다.

경비 처리 대상이 되는 업무용 승용차는 해당 법인 또는 개인 사업자의 사업용 자산에 속해야 합니다. 즉, 대상 사업자 앞으로 소유 또는 임차한 자동차여야 하죠.

따라서 직원이 소유한 차량은 업무를 위해 사용했더라도 관련 지출에 대한 경비 처리를 하지 못합니다.

법인 사업자는 업무 전용 자동차 보험에 가입하지 않으면 업무용 승용차 관련 비용을 전액 인정받을 수 없습니다. 사업 연도 중 일부 기간만 가입했을 경우 가입 기간을 나눠 일할 계산한 관련 비용만 경비로 처리합니다.

반면 개인 사업자는 보험에 가입하지 않아도 되는데요.

단, 개인사업자여도 성실 신고 확인 대상자 및 전문직 업종 사업자는 업무 전용 자동차 보험에 의무적으로 가입하여야 합니다. 전문직 업종이란 부가가치세 간이과세 배제 대상 업종(변호사업, 회계사업, 변리사업, 세무사업 등), 의료업, 수의사업, 약국업 등을 말합니다. 이 경우 미가입시 관련 비용의 50%만 경비로 인정해줍니다.

법인 사업자는 모두 가능합니다. 개인 사업자는 복식부기 의무자만 업무용 승용차 경비 처리가 가능합니다.

업무용 승용차에 대한 감가상각비, 임차료, 유류비(기름값), 보험료, 수리비, 자동차세, 통행료, 금융 리스 부채에 대한 이자 비용 등을 가리킵니다. 업무용 승용차의 취득 및 유지를 위하여 지출한 비용 전반을 가리킨다고 보시면 됩니다.

아쉽게도 아닙니다. 사업 연도(과세 기간) 동안 지출한 업무용 승용차 비용 총액에 업무 사용 비율을 곱한 금액을 경비로 처리합니다. 만약 승용차 관련 총 지출액이 2,500만원인데, 업무용 사용 비율을 50%로 입증했다면 그 절반인 1,250만원을 경비로 인정해주는 것이죠.

업무용 사용 비율을 파악하는 근거는 운행 일지입니다. 앞서 살펴 보았듯 경비 인정 금액은 [업무용 승용차 관련 비용 X 업무 사용 비율]으로 구하는데요.

여기서 업무 사용 비율은 총 주행 거리 중 운행 일지에 기록된 업무용 사용 거리가 차지하는 비율로 파악합니다.

업무용 승용차 때문에 지출한 비용이 연간 1대당 1,500만원 이하일 경우, 기록을 작성하지 않아도 전액 경비로 인정됩니다. 만약 부동산 임대업자라면 그 기준이 1,500만원이 아닌 500만원 이하로 내려갑니다.

승용차 관련 비용이 연간 1,500만원을 초과할 경우(부동산 임대업자는 500만원), 초과 금액을 비용 처리하여 공제 받으려면 운행 일지를 작성해야 합니다.

단, 법인 사업자는 업무용 승용차별로 임직원 전용 자동차보험에 가입하여야 운행 기록부 미작성 시에도 1,500만원을 경비 처리할 수 있습니다.

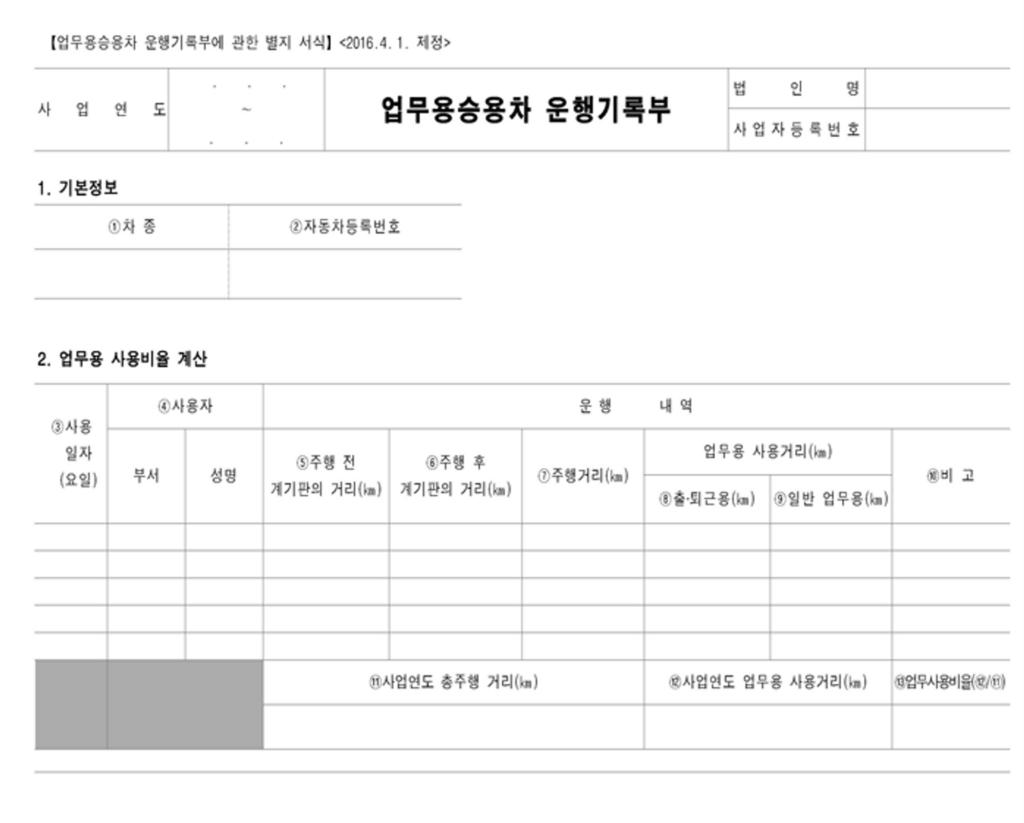

위의 서식처럼 업무용 승용차 운행기록 방법에 관한 고시(2016. 4. 1)에서 규정한 서식에 맞추어 차량별로 작성하면 됩니다.

혹은 위와 동일한 항목(차종, 자동차 등록 번호, 사용 일자, 사용자, 운행 내역 등)이 포함된 별도의 서식으로도 작성할 수 있습니다.

급히 일 처리를 하다 보면 세세히 챙겨야 하는 경비를 누락하는 경우가 있습니다. 혹은 경비로 인정이 되는 줄 모르고 애초에 적격 증빙을 제출하지 않아 세금이 더 많이 잡히기도 하죠. 나중에 깨닫고 나면 그만큼 아까운 돈이 없는데요.

경정청구 전문 서비스 히든머니에서는 지난 5년간 사장님이 더 낸 세금을 샅샅이 찾아 돌려드립니다. 이미 알고 계시는 더 낸 세금뿐 아니라, 알지 못하는 부분까지 말이죠. 놓친 경비는 물론 5년 전까지 받을 수 있었던 각종 공제나 감면 혜택까지 다시 적용하여 환급금을 최대로 돌려 드립니다.

믿기지 않으신다구요? 히든머니에서 간편 인증으로 예상 환급액부터 미리 확인해 보세요.